Nueva liquidación de iva y ventas exentas

Declaración Jurada F.2002 IVA: Carga de Operaciones Exentas, Importadores y Sin Movimientos

Los pasos clave para cargar las operaciones exentas en el F.2002 y evitar errores comunes tras las nuevas disposiciones.

A partir de la declaración jurada de IVA correspondiente a octubre 2024, el aplicativo F.2002 incorpora automáticamente los totales de débito y crédito fiscal previamente cargados en el “Libro de IVA Digital”. Sin embargo, existe información que, una vez registrada en el Libro de IVA Digital, ya no puede ser modificada directamente en el F.2002.

Por ello, es fundamental prestar atención al momento de completar los registros en el libro.

Cambios Introducidos por la RG 5591/24

La Resolución General 5591/24 establece que, a partir de octubre 2024, los totales de débito y crédito fiscal informados en el Libro de IVA Digital serán automáticamente trasladados al sistema “Mis Aplicaciones WEB”, en el formulario “F.2002 IVA por Actividad”. Este formulario mostrará el débito y crédito fiscal previamente registrados en el Libro de IVA Digital del mismo período mensual.

Aunque este mecanismo podría anticipar una futura implementación de declaraciones juradas proforma, actualmente los datos transferidos al F.2002 tienen carácter meramente informativo.

Por lo tanto, los contribuyentes deben seguir cargando manualmente la información para completar la declaración jurada.

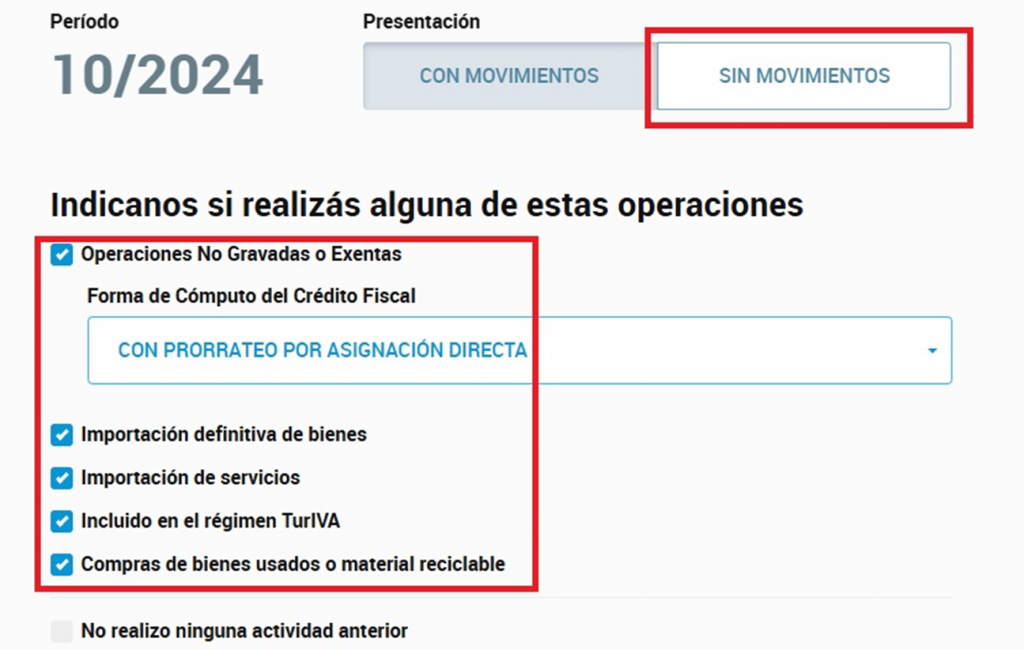

Información que se debe indicar en el Libro de IVA

Debemos tener en cuenta, que las situaciones tildadas al crear el Libro de IVA Digital, es la que aparecerá luego al crear la Declaración Jurada de IVA:

- Operaciones No Gravadas o Exentas

- Importación definitiva de Bienes

- Importación de Servicios

- Incluido en el régimen TURIVA

- Compras de bienes usados o material reciclado

Lo mismo sucederá si queremos informar la DDJJ sin movimientos:

Toda la información previamente cargada en el Libro de IVA, aparecerá en el F 2002 y no se podrá luego cambiar.

En caso de no haber tillado correctamente, habrá que presentar una rectificativa. Recuerden que siempre se debe informar primero el Libro de IVA y luego la Declaración Jurada de IVA.