Misiones y el insólito caso de sus retenciones bancarias

¿Porque misiones retiene en los bancos de todo el país a grandes alícuotas?

Sus retenciones sobre todos los ingresos a cuentas del banco generan abultados y desproporcionados saldos a favor inmovilizados en la jurisdicción de Misiones.

Comentamos primero el caso que logramos resolver desde este Estudio Contable Piacentini:

Una contribuyente nos contacto para decirnos que hacia ya dos años, le retenían más del 2% de todo lo que ingresaba a su cuenta bancaria, ella es profesional en CABA y en pcia de bs as, pero manifestaba nunca haber vendido a Misiones.

Si había sido empleada en Misiones hacía más de 15 años.

Estas retenciones se veían debajo de cada ingreso a su banco:

Retención IIBB s/acred misiones Responsable: 27-……………… / 2,45% sobre $90.988,17

Primero debimos sacar clave en Rentas misiones, lo que fue complejo, pedían hasta firma certificada en escribano. Copias de DNI, luego pidieron certificaciones contables de un contador de misiones, siempre acudíamos a la queja vía mail por lo insólito de los obstáculos, seguimos el caso obsesivamente y respondíamos enseguida lo que pedían para que no archiven el caso.

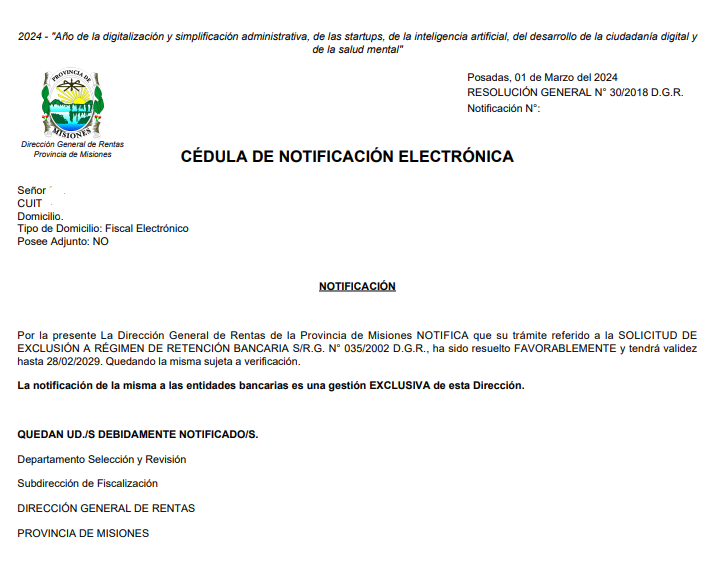

Asi demostramos que la contribuyente nunca debió ser incluida en el padrón de retenciones, realmente, insólito, la incluyeron porque una vez había tenido cuenta sueldo en misiones…

Logramos que nos manden el certificado de exclusión, y ahora ya comenzamos a pedir la devolución del saldo acumulado.

¿Por qué Misiones se comporta así?

Hace ya más de 22 años, Misiones saco la Resolución Nro. 35/2002 que estableció el Régimen de Retenciones bancarias aplicable a todas las cuentas bancarias abiertas, siempre que sus titulares revistan o asuman el carácter de contribuyentes de la provincia de Misiones, directos o comprendidos en el Convenio Multilateral, del impuesto sobre los ingresos brutos en ambos casos, inscriptos o no–.

El régimen previsto genera un perjuicio económico y en el giro comercial de la empresa pues sufre de retenciones por cada transferencia o deposito que reciben en sus cuentas bancarias, sin importar si su origen responde o no a una operación en la Provincia de Misiones.

En muchos casos, las empresas terminan siendo pasibles de retenciones por incumplir cuestiones formales o por meros incumplimientos que resultan cuestionables, por lo que su inclusión en el Régimen muchas veces funciona como una suerte de castigo.

La solución

En caso que alguna compañía o persona física sufra retenciones bancarias en virtud de este Régimen, existen algunos pasos a seguir para poder solucionar el problema en forma global y eficiente, a saber:

- Obtener un certificado de exclusión de retenciones bancarias a fin de que cesen las retenciones, cumpliendo con los requisitos de la normativa vigente. Dicho certificado puede ser renovado en caso de cumplir con los requisitos.

- A fin de solucionar el problema en forma definitiva, se debe abordar la causa por la cual la empresa se vio incluida en el Régimen y en su caso, regularizar el incumplimiento indicado por Rentas, de corresponder. Así, lo que se busca es no integrar el padrón de sujetos pasibles de retención.

- Iniciar el trámite de devolución del saldo a favor acumulado a causa de las retenciones bancarias.

Si bien estudiamos aquí el caso de Misiones y sus vías de acción, lo cierto es que, en rasgos generales, el camino a la solución es similar en otras jurisdicciones. Habrá que analizar cada caso en particular.

La recaudación excesiva de Misiones, se dirige a “todo importe acreditado” en cuentas bancarias sin determinar si para el contribuyente es una fuente de ingresos de actividad gravada, exenta o no alcanzada por el tributo.

Es decir, primero te retengo y luego si crees que no corresponde debes realizar engorrosos trámites para procurar el reintegro, cuando en realidad la facultad del organismo fiscal “Agencia Tributaria Misiones”, se limita a recaudar sobre operaciones que signifiquen “ingresos alcanzados” y no sobre cualquier acreditación.

Ejemplo; retienen hasta a los que cobran por hacer el Censo Nacional

El sistema, además, actúa bajo el método de lo percibido y no por el devengado, por lo cual por ejemplo un contribuyente de convenio multilateral que venda a un comercio de Misiones puede sufrir una retención que le aplica el propio cliente por ser agente de retención y otra retención de recaudaciones bancarias al momento de la acreditación en cuenta.

Los montos de retenciones sufridas se inmovilizarán por varios meses como un saldo a favor del impuesto sobre los ingresos brutos que nunca se podrá absorber, ocasionando un grave perjuicio financiero.

MISIONES ADUANA PARALELA:

Se le debe sumar el popular “pago a cuenta” de la conocida como “aduana paralela” que obligatoriamente debe abonar quien ingresa a los límites provinciales intentando ejercer el libre comercio garantizado constitucionalmente.

Una barbaridad desde todo punto de vista con graves implicancias para el empresariado local así como para los consumidores finales.

Se ven carteles en los portales de venta On-Line “NO VENDEMOS A MISIONES”

La RG 35/2002 de Rentas determina además que las entidades bancarias deben actuar aún si los vendedores tienen sus asientos territoriales fuera de la Provincia de Misiones para los casos determinados en “nóminas”, violando así la cláusula constitucional que indica que los poderes conferidos a las provincias son para ser ejercidos dentro de su territorio (Caso “Petroarsa SA c/Provincia de Tucumán s/inconstitucionalidad” -PGN-2/7/21)

Para ser excluido del régimen, en el supuesto que así corresponda, se deben realizar largos trámites para acreditar dicha situación aportando documental que por otra parte ya están en poder y conocimiento de RENTAS MISIONES, y con firmas certificadas lo que es insólito.

Resulta obvio que este abusivo régimen origina “sucesivos saldos a favor” para lo cual el contribuyente deberá realizar el reclamo sin siquiera gozar de la gratuidad que merece todo trámite administrativo.

En efecto, se requiere acreditarlo mediante informes de contadores con firma certificada por el Consejo Profesional de Ciencias Económicas de Misiones.

Después de 22 años de vigencia, es tiempo oportuno para que las autoridades políticas de la provincia revean este régimen poniéndole fin a esta situación que opera como condicionante a la realización de los negocios y que atenta contra la radicación de inversiones y generación de empleo en Misiones.

¿Misiones está en el SIRCREB?

► Nos referimos al Sistema de Recaudación Crédito Bancario (SIRCREB), que administra la Comisión Arbitral del Convenio Multilateral.

Advertimos que Misiones no está en el SIRCREB. Prefirió no incorporarse a dicho sistema de recaudación coparticipable. Las retenciones bancarias aplicada por Misiones, resultan exclusivas de dicha provincia.

La complejidad de las operaciones y la necesidad de recaudación por parte de los Fiscos Provinciales, llevaron a establecer regímenes de retenciones bancarias cada vez más agresivos, que abarcan y se aplican a más contribuyentes y más supuestos que no siempre tienen un respaldo legal ni se ajustan a los principios reinantes en el derecho tributario (sustento territorial, principio de razonabilidad, etc.). Ello genera un daño a quienes son pasibles de dichos regímenes pues sufren de retenciones en todas las acreditaciones bancarias –sin importar su origen-, generando un perjuicio económico y financiero muy grande, máxime si se tiene en cuenta que muchas veces su ingreso en el padrón de contribuyentes pasibles de retención resulta arbitrario o irrazonable.

Si bien esta problemática ocurre en muchas –sino todas- jurisdicciones, en este artículo ponemos como ejemplo el caso de la Provincia de Misiones.

ESTUDIO CONTABLE PIACENTINI