Como se valúan los inmuebles en bienes personales para la dj 2024

El artículo 22 de la Ley 23.966 (en adelante LEY) introduce el mecanismo de valuación de los bienes situados en el país. Específicamente en el caso de los Inmuebles, la misma establece que:

1. Para el caso de los inmuebles adquiridos:

Se deberán valuar al costo de adquisición o valor a la fecha de ingreso al patrimonio, al cual se le aplicará el índice de actualización mencionado en el artículo 27 de la LEY referido a la fecha de adquisición o de ingreso al patrimonio, que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año.

2. Para el caso de los inmuebles construidos:

Se deberán valuar al valor del terreno, determinado de acuerdo con lo dispuesto en el punto anterior, al cual se le adicionará el costo de construcción, al que se le aplicará el índice de actualización mencionado en el artículo 27 de la LEY referido a la fecha de finalización de la construcción, que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año.

El costo de construcción se determinará actualizando mediante el citado índice, cada una de las sumas invertidas desde la fecha de cada inversión hasta la fecha de finalización de la construcción.

3. Para el caso de obras en construcción:

Se deberán valuar al valor del terreno determinado de acuerdo con lo dispuesto en el punto 1, al cual se le adicionará el importe que resulte de actualizar cada una de las sumas invertidas, mediante el índice citado en los puntos anteriores, desde la fecha de cada inversión hasta el 31 de diciembre de cada año.

4. Para el caso de mejoras:

Su valor se determinará de acuerdo con lo dispuesto en los puntos 2 y 3 para las obras construidas o en construcción, según corresponda.

Cuando se trate de inmuebles con edificios, construcciones o mejoras, al valor atribuible a los mismos, determinado de acuerdo con los apartados 1, 2 y 4, se le detraerá el importe que resulte de aplicar a dicho valor el 2% anual en concepto de amortización. A los efectos de la aplicación de lo dispuesto precedentemente, en el caso de inmuebles adquiridos, la proporción del valor actualizado atribuible al edificio, construcciones o mejoras, se establecerá teniendo en cuenta la relación existente entre el valor de dichos conceptos y el de la tierra según el avalúo fiscal vigente a la fecha de adquisición. En su defecto, el contribuyente deberá justipreciar la parte del valor de costo atribuible a cada uno de los conceptos mencionados.

El valor a computar para cada uno de los inmuebles, determinado de acuerdo con las disposiciones de este inciso, no podrá ser inferior al de la base imponible – vigente al 31 de diciembre del año por el que se liquida el presente gravamen [1] – fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada. Este valor se tomará asimismo en los casos en que no resulte posible determinar el costo de adquisición o el valor a la fecha de ingreso al patrimonio. El valor establecido para los inmuebles según las normas contenidas en los apartados 1 a 4 del primer párrafo de este inciso, deberá únicamente incluir el atribuible a aquellos edificios, construcciones o mejoras que hayan sido tomados en consideración para determinar la aludida base imponible. Aquellos no tomados en cuenta para dicha determinación, deberán computarse al valor establecido según los mencionados apartados.

Respecto a la comparación con el impuesto inmobiliario, el Dictamen AFIP 1/2022, estableció que en el caso de la valuación de los inmuebles de CABA, se encontrará conformada por el valor resultante de multiplicar la Valuación Fiscal Homogénea (VFH) por el factor de corrección que dispone la Unidad de Sustentabilidad Contributiva (USC).

En este sentido, se deberá multiplicar la Valuación Fiscal Homogénea por cuatro, siendo este el factor de corrección.

En el caso de inmuebles con destino Casa-Habitación para el período 2024, no estarán alcanzados por el impuesto cuando su valuación resulte igual o inferior a $1.025.482.377,13. En el supuesto que la base imponible determinada sea superior, quedará gravada en el impuesto por el excedente.

CASO PRÁCTICO LIQUIDACIÓN DEL GRAVAMEN

A continuación, compartimos un caso práctico aplicando la normativa vigente:

Datos del Inmueble

– Compra departamento con domicilio en CABA

– Fecha de adquisición: 01/09/2019

– Porcentaje de titularidad: 50%

– Costo de adquisición o valor a la fecha de ingreso al patrimonio: $20.000.000

– Valuación Fiscal Homogénea 2017: $11.380.560

– Destino: Sin destino casa – habitación

Determinación de la base imponible para el impuesto

| Período | *Amortización | Amortización Acumulada | **Valor Residual | Valuación Fiscal Homogénea | ***Valuación Fiscal Homogénea Actualizada | Índice de actualización |

| 2019 | $80.000 | $80.000 | $9.920.000 | – | – | – |

| 2020 | $160.000 | $240.000 | $9.760.000 | – | – | – |

| 2021 | $160.000 | $400.000 | $9.600.000 | – | – | – |

| 2022 | $160.000 | $560.000 | $9.440.000 | – | $206.934.237 | 9,092 |

| 2023 | $160.000 | $720.000 | $9.280.000 | – | $644.409.031 | 28,312 |

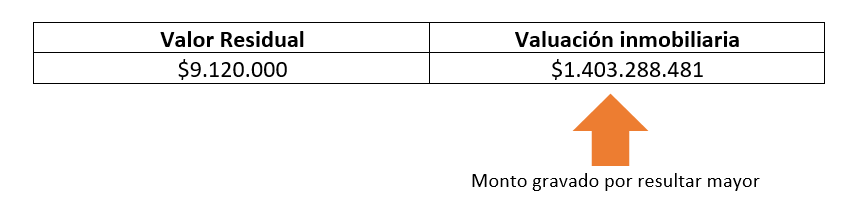

| 2024 | $160.000 | $880.000 | $9.120.000 | – | $1.403.288.481 | 61,653 |

* Cálculo Amortización [2]:

Valor de adquisición al 50% (Titularidad): $10.000.000

Edificio 80%: $8.000.000

Terreno 20%: $2.000.000

Período 2019: ($8.000.000/4)*2 = $4.000.000 * 2% = $80.000

Período 2020 a 2024: $8.000.000 * 2% = $160.000

** Cálculo Valor Residual:

Período 2019: $10.000.000 – $80.000 = $9.920.000

Período 2020: $10.000.000 – $240.000 = $9.760.000

Período 2021: $10.000.000 – $400.000 = $9.600.000

Período 2022: $10.000.000 – $560.000 = $9.440.000

Período 2023: $10.000.000 – $720.000 = $9.280.000

Período 2024: $10.000.000 – $880.000 = $9.120.000

*** Calculo Valuación Fiscal Actualizada:

Período 2022: VFH 2017 al 50% (Titularidad): $5.690.280 * 4 * 9,092 = $206.934.237

Período 2023: VFH 2017 al 50% (Titularidad): $5.690.280 * 4 * 28,312 = $644.409.031

Período 2024: VFH 2017 al 50% (Titularidad): $5.690.280 * 4 * 61,653 = $1.403.288.481

Comparación del valor residual vs valuación inmobiliaria para el cálculo del impuesto

________________________________________________________________________________________________________________________________

[1] Esto surtirá efecto a partir del primer período fiscal inmediato siguiente al de la determinación de los procedimientos y metodologías en materia de valuaciones fiscales por parte del organismo federal al que se refiere el inc. p) del pto. II del Anexo de la L. 27429. A partir del período fiscal 2018 y hasta que ello ocurra, en el tercer párr. del inc. a) del art. 22 del Título VI de la L. 23966 de impuesto sobre los bienes personales, texto ordenado en 1997 y sus modificaciones, la expresión “-vigente al 31 de diciembre del año por el que se liquida el presente gravamen-”, quedará sustituida por “-vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del IPC, que suministre el INDEC, operada desde esa fecha hasta el 31 de diciembre del ejercicio fiscal de que se trate-.

[2] Según el Art. 12 del Decreto 127/1996, la amortización del 2% anual se computará desde el inicio del trimestre calendario en el que se haya producido su adquisición o de ingreso al patrimonio, o finalización de la construcción, según corresponda.