Certificado MIPyME 2025

CERTIFICADO PYME : Qué dato deberán tener en cuenta las Pymes para mantener los beneficios fiscales de ARCA

En abril, la Secretaría de industria y desarrollo productivo actualiza los valores que definen la clasificación de micro, pequeña y mediana empresa

El 30 de abril 2025 vence la vigencia del certificado Pyme, para las empresas que cerraron el ejercicio comercial el 31 de diciembre de 2024 y para los contribuyentes individuales. La caducidad del registro opera el último día del cuarto mes posterior al cierre del ejercicio comercial de las empresas, o en que finaliza el año calendario para las personas humanas.

En ese momento vence la vigencia del certificado MIPyME, que otorga beneficios para las empresas que califican dentro de los parámetros establecidos de facturación y de otros indicadores, exigidos por la resolución 220/19 de la SEPyME.

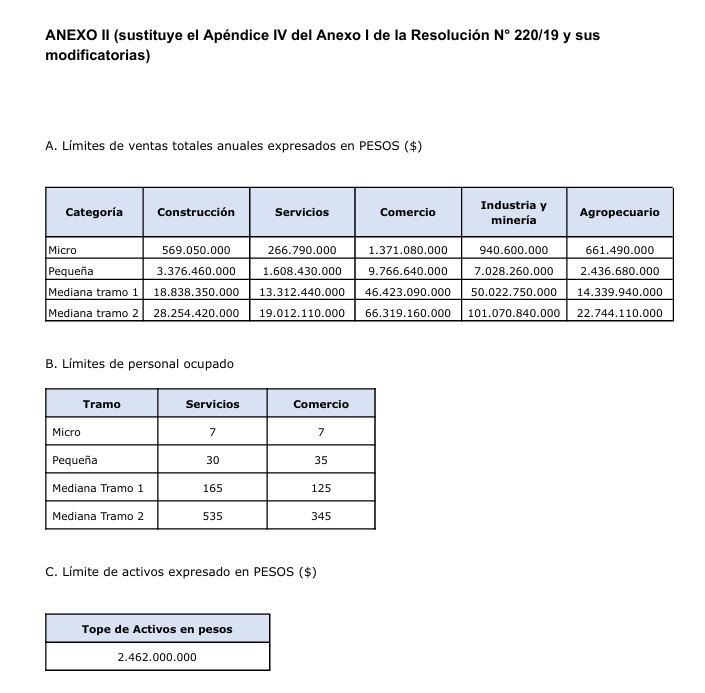

Ya esyan publicados los nuevos montos y tramos para cada area de actividad , res54/25 de MINISTERIO DE ECONOMÍA SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA, EMPRENDEDORES Y ECONOMÍA DEL CONOCIMIENTO

Beneficios fiscales de ARCA: Pymes esperan nuevos valores de facturación

En los primeros días del mes de abril de todos los años, la Secretaría de industria y desarrollo productivo emite la resolución que actualiza los valores de facturación de los cuatro escalones que definen, según las actividades desarrolladas, la clasificación de Micro, Pequeña, Mediana Empresa (tramo I) y Mediana Empresa (tramo II).

Es importante saber en qué escala se cae para conocer si se siguen manteniendo los mismos beneficios fiscales o se pierden total o parcialmente, dependiendo del nivel de facturación que tuvo cada empresa en el 2024. El cálculo se completa promediando los ingresos netos anuales de los últimos tres años (2022 a 2024) descontando el IVA y los impuestos internos, deduciendo el 75% del monto de las exportaciones de ese período.

La renovación es automática; sin embargo, es conveniente ingresar al servicio que funciona dentro de la página Web de la AFIP, denominado “Pymes solicitud de categorización y/o beneficios”. En estos días se publicará en el Boletín Oficial la resolución de la Secretaría de industria y desarrollo productivo, que define las nuevas categorías de empresas. Esta norma actualizará los parámetros de facturación, para cada una de las actividades, que se consideran a los efectos de calificar como Micro, Pequeña, Mediana (tramo 1) y Mediana (tramo 2), que tienen beneficios diferenciales frente a los impuestos.

Durante este mes, conviene revisar los datos que se exponen en la página Web de la ARCA, ya que cualquier incumplimiento formal podría hacer peligrar la obtención del certificado para el contribuyente. Los certificados que vencen a fin de mes son los de las personas jurídicas que tuvieron su cierre de ejercicio el 31 de diciembre del 2024 y para las personas humanas. Las demás empresas tienen que renovar el certificado al finalizar el cuarto mes posterior a la fecha en que cierran su ejercicio.

El mensaje que surge al ingresar al sitio y ratificando los datos para el 2024, recordando tildar la opción de pago de IVA diferido, es el siguiente: “Señor Contribuyente: Le informamos que se ha procesado su solicitud presentada mediante un F1272 identificado como xxxxxxx la cual fue ‘Aprobada’ por la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa, en virtud a lo establecido en el Art. 1° de la Resolución 24 del 2001 de fecha 15 Feb 2001 de la precitada Secretaría. Por tal motivo le informamos que se ha registrado la categoría (Micro, Pequeña, Mediana tramo 1 o Mediana tramo 2) Empresas Ley 25300.”

Si la ex AFIP detecta algún incumplimiento formal del contribuyente, en el texto que llega por mensaje al domicilio electrónico, se expresa que la renovación no fue aprobada. Esto obliga que, previamente, deban solucionarse las cuestiones formales que fueron incumplidas y luego presentar nuevamente una declaración rectificativa de la declaración para poder obtener un certificado que se encuentre habilitado. El plazo que existe para solucionar el inconveniente será de 20 días corridos, venciendo el 20 de abril de 2025.

Algunas cuestiones que pueden producir el rechazo en la obtención del certificado, pueden originarse en haber incumplido las presentaciones de las declaraciones juradas de IVA, del formulario 931 o del Régimen Simplificado, de los últimos tres ejercicios.

También puede influir la falta de cumplimiento en la presentación de algún régimen de información, como por ejemplo el de operaciones internacionales. El hecho de no contar con ese certificado expedido, obligará a la empresa a tener que tramitar un certificado nuevo que comenzará a tener vigencia recién a partir del momento en que sea aprobado, no teniendo efectos retroactivos. Si un contribuyente venía pagando el impuesto al valor agregado a los 90 días, al perder la protección del certificado, pasa a estar obligado a abonarlo mensualmente, hasta el período en que lo solucione, rigiendo la nueva autorización del certificado emitido por la ARCA.

Ex AFIP: otros beneficios fiscales para Pymes vigentes

1. Alícuota de contribuciones patronales de Seguridad Social reducida para las MiPyME, del 18% de alícuota de contribuciones patronales de seguridad social. En años anteriores, se había unificado ese porcentaje en el 21% para todos los empleadores, fueran empresas grandes o pequeñas. De esta manera quedó sin efecto la imposibilidad que tenían las empresas de servicios y de comercio de acceder al beneficio, que para los años anteriores se sigue discutiendo en tribunales.

2. Las Microempresas podrán computar hasta el 30% de lo abonado por el impuesto sobre los débitos y créditos como pago a cuenta de las contribuciones patronales, hasta el tope del 15% de las destinadas al SIPA.

3. Exención del impuesto sobre débitos y créditos al retirar dinero en efectivo a favor de las micro y pequeñas empresas. Cuando se realizan extracciones en efectivo de cuentas bancarias o cuentas de pago (cuenta electrónica), bajo cualquier forma, los débitos efectuados en las cuentas estarán sujetos al doble de la tasa vigente, sobre el monto de los mismos, salvo en las cuentas cuyos titulares sean personas humanas o personas jurídicas que revistan y acrediten la condición de micro y pequeñas empresas (dos escalones del cuadro Pyme)

4. Pago de IVA a 90 para las Micro o Pequeñas Empresas. En el momento de renovar el certificado debe verificarse la adhesión a este beneficio.

5. Compensación del 100% impuesto al cheque (débitos y créditos) en el pago de Ganancias para las Micro y Pequeñas empresas (dos primeros escalones del cuadro) Para las empresas industriales mediana tramo 1, se puede computar el 60%. De igual forma, podrá compensarse el impuesto sobre los movimientos de fondos en cuentas de pago (cuenta electrónica)

El remanente del impuesto a los débitos y créditos no podrá ser compensado con otros impuestos a cargo del contribuyente ni con solicitudes de reintegro o transferencia a favor de terceros. Solo se puede trasladar el 33% de los créditos, hasta su agotamiento, a otros períodos fiscales. La diferencia del porcentaje adicional del beneficio no puede trasladarse a otros ejercicios.

6. Simplificación para solicitar el certificado de no retención de IVA: para las MiPyME, se simplifican los trámites para solicitar el certificado de no retención de IVA. Las micro, pequeñas y medianas empresas pueden solicitar el beneficio cuando sus Declaraciones Juradas de IVA tengan un saldo a favor durante dos períodos fiscales consecutivos anteriores al pedido. Las Microempresas pueden tramitar un certificado de exclusión, de retenciones y percepciones del impuesto sin necesidad de poseer saldo de libre disponibilidad.

Además, al momento de la solicitud, las pequeñas y medianas empresas tramo 1 deben tener un saldo a favor en la última Declaración Jurada de IVA vencida, equivalente al 10% del promedio del impuesto determinado en las DDJJ de los últimos doce períodos fiscales, como mínimo.

Las empresas que desarrollen actividades de la construcción y minería y las personas humanas que desarrollen actividades en el sector de servicios, no pueden acceder al beneficio.

7. Reducción de retenciones para microempresas de comercio. Las Microempresas de comercio que venden a jubilados y pensionados alcanzados por el beneficio de devolución de IVA, quedan excluidos de los regímenes de retención del impuesto a las Ganancias sobre las operaciones realizadas con tarjeta de crédito o débito.

8. Saldos a favor para MiPyMEs en AFIP. Existe prioridad para la tramitación y percepción de las compensaciones, acreditaciones, devoluciones o reintegros de impuestos o saldos a favor.

9. Exención en el impuesto a las Ganancias para los reintegros o reembolsos en concepto de impuestos del mercado interno de ciertos productos, materias primas y servicios para MiPyME exportadoras. En cuanto a los anticipos del impuesto que deben abonarse durante el año, pueden ser del 10% cada uno, evitándose el primer adelanto del 25%.

10. Las Microempresas con certificado vigente de Registro MiPyME están excluidas de las retenciones de IVA y ganancias en los pagos con tarjeta de crédito.

Existen otros beneficios, entre los que se encuentra un tratamiento diferencial al momento de tramitar un plan de facilidades de pago que tiene vigente la ARCA. Otra cuestión que no es menor, consiste en que las operaciones realizadas entre empresas Pymes no tienen obligación de emitir facturas de créditos electrónicas, las mismas son opcionales.