ARCA inició las últimas devoluciones de la percepción de Impuesto a las Ganancias sobre operaciones con dólares correspondientes a 2023 que todavía adeudaba en muchos casos, luego de más de un año de realizadas, mientras los contribuyentes ya presentan el pedido de devolución de las correspondientes a 2024.

La devolución debe ser solicitada por empleados en relación de dependencia que no tienen retenciones de Impuesto a las Ganancias en el recibo de sueldo mensual o por los monotributistas,o jubilados , en estos casos si no son contribuyentes tampoco del Impuesto sobre los Bienes Personales.

Qué paso con la devolución de percepciones por dólar

El año 2025 comenzó con muchos individuos que aún no veían reflejadas en sus cuentas bancarias las devoluciones correspondientes a las percepciones de ganancias sufridas por la compra de un pasaje al exterior, compras realizadas en el extranjero o adquisición de moneda extranjera en 2023, indica

ARCA (la ex AFIP) había anunciado que comenzaría a realizar las devoluciones de manera escalonada, por orden de solicitudes realizadas. No obstante, solo unos pocos habían sido beneficiados al ver reflejadas las devoluciones.

Tras una larga espera, los contribuyentes que presentaron solicitudes de devoluciones de percepciones de ganancias y bienes personales por las compras de pasajes y gastos en el exterior del año 2023, finalmente comenzaron a ver acreditadas en sus cuentas bancarias las sumas que habían reclamado durante 2024. Con mas de un año de retraso.

En qué período se puede pedir la devolución

Es importante destacar que para que una persona pueda gestionar la solicitud de devolución, el período fiscal objeto de requerimiento tiene que haber finalizado. En este sentido, las solicitudes relacionadas con el período fiscal 2023, efectuadas a principios de 2024, implicaron un período de espera de más de un año para que el organismo proceda con el reembolso.

Más aún, existen personas aguardando por las devoluciones del año 2023 y las del 2024, cuya solicitud de devolución ya se encuentra habilitada desde el 1 de enero del corriente año.

Cabe resaltar, que junto con la acreditación por los montos acreditados, el organismo abona un interés resarcitorio de alrededor del 3% mensual calculado por el tiempo transcurrido hasta el momento de pago.

Sin embargo, este beneficio se neutraliza, por una retención de Impuesto a las Ganancias en concepto de pago único y definitivo que el organismo practica por el monto devuelto.

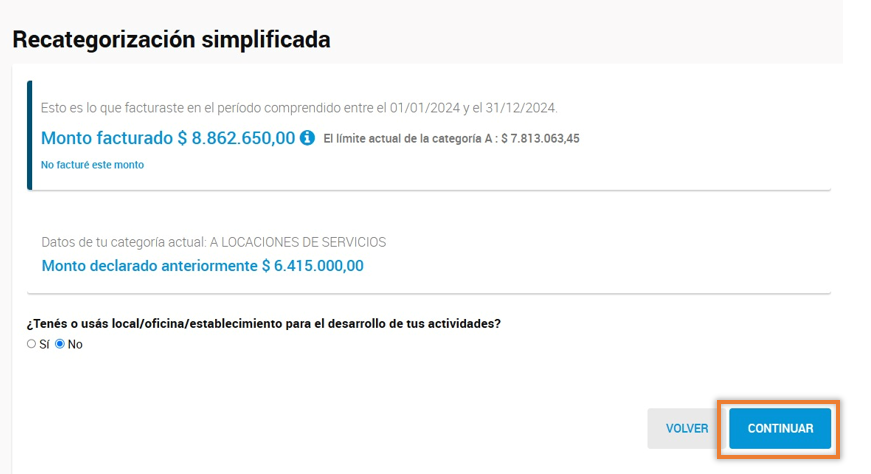

Se encuentra habilitada la nueva opción “Recategorización simplificada” dentro del servicio “Monotributo”.

El sistema muestra de forma automática la facturación anual. Si el importe es correcto, vas a poder confirmar la nueva categoría.

De esa forma el sistema avanza a la pantalla siguiente para confirmar:

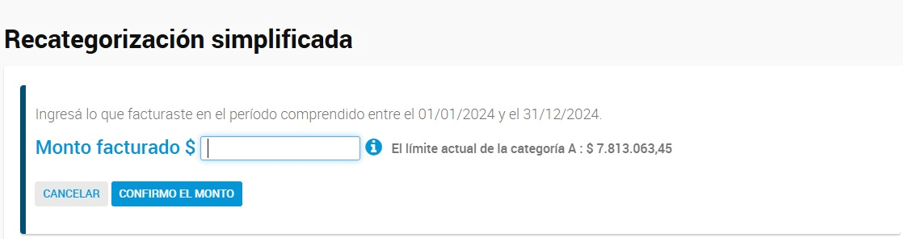

En el caso de que el monto no sea el correcto, vas a poder modificarlo de forma manual:

De esta forma se podra ingresar el importe por el que corresponda categorizarse:

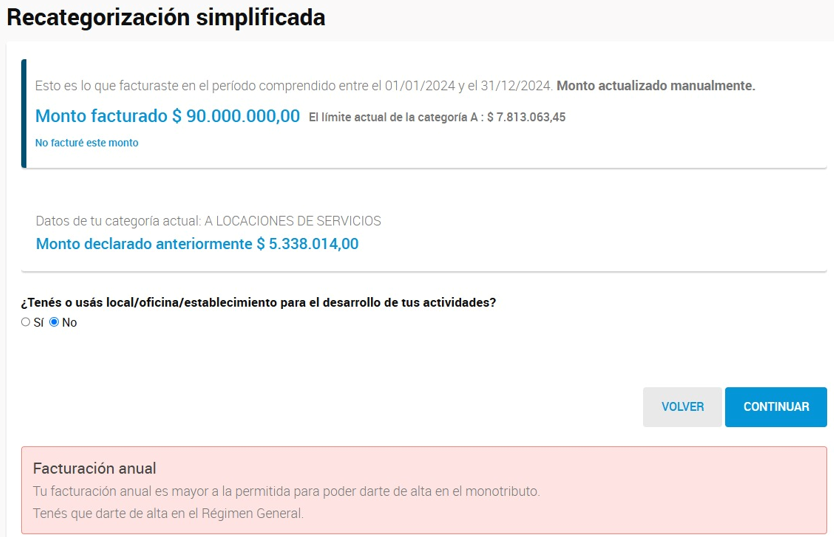

En el supuesto que el monto facturado sea superior al máximo permitido según la tabla vigente, el sistema lo advertirá con un mensaje informando que deberás darte de alta en el Régimen General:

En caso que el monto facturado se encuentre dentro de los permitidos, el sistema arrojará la categoría que te corresponde. Tené en cuenta que no solo procede informar los ingresos facturados sino también aquellos por los cuales el contribuyente no tiene obligación de emitir comprobante según la Res. Gral. AFIP 1415 (ej. honorarios regulados judicialmente).

Luego confirmá el monto con el botón correspondiente:

La pantalla inicial se mostrará corregida con el monto informado, el cual podrás volver a modificar repitiendo la operación, de ser necesario.

Para confirmar la información seleccioná “Continuar”.

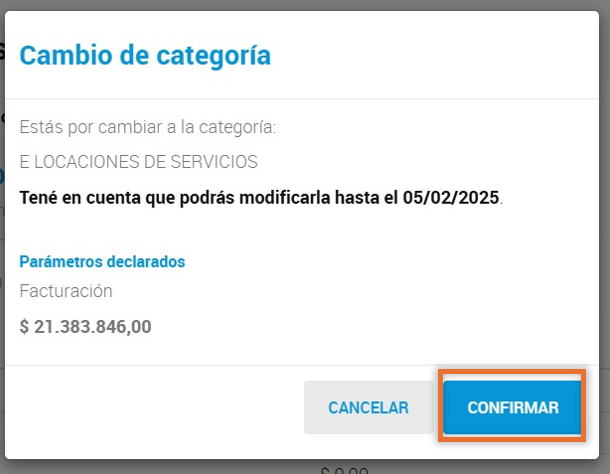

El sistema presentará la nueva categoría en función de los parámetros informados los cuales debes aceptar seleccionando el botón “Confirmar categoría”.

Una pantalla emergente te indicará el cambio de categoría el cual deberás confirmar con el botón correspondiente.

Cabe destacar que, en esta pantalla se anuncia que la categoría podrá ser modificada hasta la fecha de vencimiento del plazo para efectuar la Recategorización, es decir que en caso de detectar un error en forma posterior, podrá ser corregido.

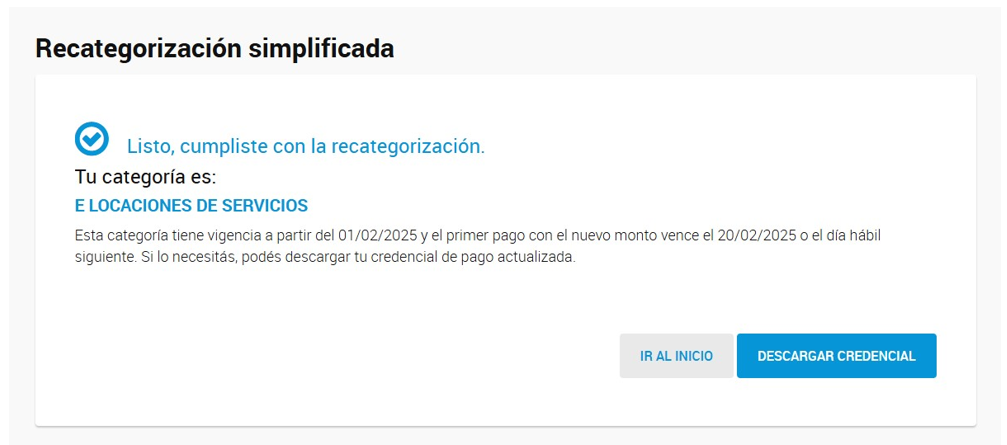

Finalmente, el sistema emitirá una pantalla confirmando el cumplimiento de la Recategorización, el cual te permitirá descargar la nueva credencial de pago.

Recordá que podrás efectuar el procedimiento simplificado de recategorización siempre y cuando:

Cuentes con 12 meses o más dentro del Monotributo. Si te encontrás inscripto hace menos de ese plazo, visualizarás el proceso actual no simplificado.

Tengas puntos de venta electrónicos exclusivamente. Si posees un punto de venta para controlador fiscal y/o factura manual, visualizarás el proceso actual no simplificado.

Asimismo, vas a poder realizar la recategorización desde un celular a través de la app ARCA Móvil.

¡Cuidado! Evitá deberle a ARCA: las tasas de interés por mora son altísimas

ARCA publicó las nuevas tasas de intereses resarcitorios y punitorios que estarán vigentes desde el 1/2/2025 al 31/3/2025, según la Resolución (ME) Nº 3/2024:

💡 ¿Por qué son preocupantes? Con una inflación mensual cercana al 2,7%, estas tasas resultan significativamente elevadas y pueden afectar gravemente a quienes acumulen deuda.

⚠ Recomendaciones: 1️⃣ Si tenés deudas, acogete a un plan de pagos, ya que ofrecen tasas más bajas. 2️⃣ Si sos una PyME, gestioná tu certificado PyME para acceder a condiciones preferenciales y reducir costos financieros.

📩 Consultanos para analizar tu situación y buscar la mejor solución para evitar sanciones innecesarias!

AFIP Actualiza los Umbrales para la Identificación de Consumidores Finales en 2025

A partir de 2025, la Administración Federal de Ingresos Públicos (AFIP) ha actualizado los montos que obligan a identificar a los consumidores finales en la facturación.

¿Cuándo es obligatorio identificar a un consumidor final?

Operaciones iguales o superiores a $417.288: Si el monto de la operación alcanza o supera este importe, los comprobantes deberán detallar los siguientes datos del consumidor final:

Apellido y nombre.

Domicilio.

CUIT / CUIL / CDI o número de documento de identidad (LE, LC, DNI, Pasaporte o CI en caso de extranjeros).

Operaciones entre $208.644 y $417.288: En este rango, será obligatorio identificar al consumidor final solo si el pago no se realiza mediante medios electrónicos autorizados. Los medios de pago electrónicos reconocidos incluyen:

Tarjetas de débito o crédito.

Transferencias bancarias.

Tarjetas prepagas no bancarias.

Otros medios equivalentes según normativa del Banco Central de la República Argentina.

Operaciones menores a $208.644: Para montos inferiores a este umbral, no será necesario identificar al cliente si el pago se efectúa a través de medios electrónicos autorizados.

Excepciones para actividades mayoristas

En el caso de responsables inscriptos en el IVA cuya actividad principal sea la comercialización mayorista o sectores como la industria manufacturera y el comercio al por mayor y menor, se exceptúa de la identificación del cliente en operaciones iguales o inferiores a $208.644, siempre que el pago se realice por algún medio electrónico autorizado.

Impacto del incremento en los montos

Estos umbrales fueron actualizados en un 21,1328% con respecto a los valores anteriores ($344.488 y $172.244, respectivamente), reflejando la evolución económica y adaptándose a las necesidades del mercado.

En Argentina, la propiedad y tenencia de vehículos automotores está gravada con una de las cargas fiscales más altas del mundo Esta realidad se deriva de la combinación de impuestos nacionales, provinciales y municipales que afectan tanto la adquisición como el mantenimiento y uso de los vehículos.

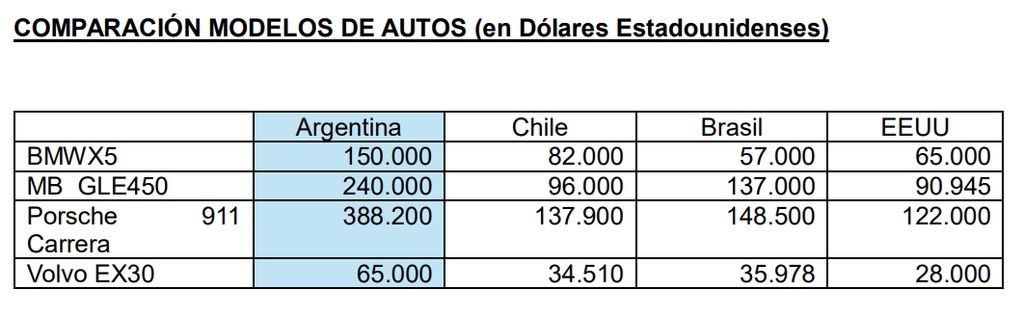

En comparación con otros países de la región, como Chile, Brasil, Paraguay y con países como EE.UU., el panorama argentino resulta “disparatadamente” oneroso para los propietarios de automotores.

A. Automóviles Producidos en Argentina

I. Impuestos Nacionales

1. I.V.A.: Aplica a la compra de vehículos nuevos con una alícuota del 21%.

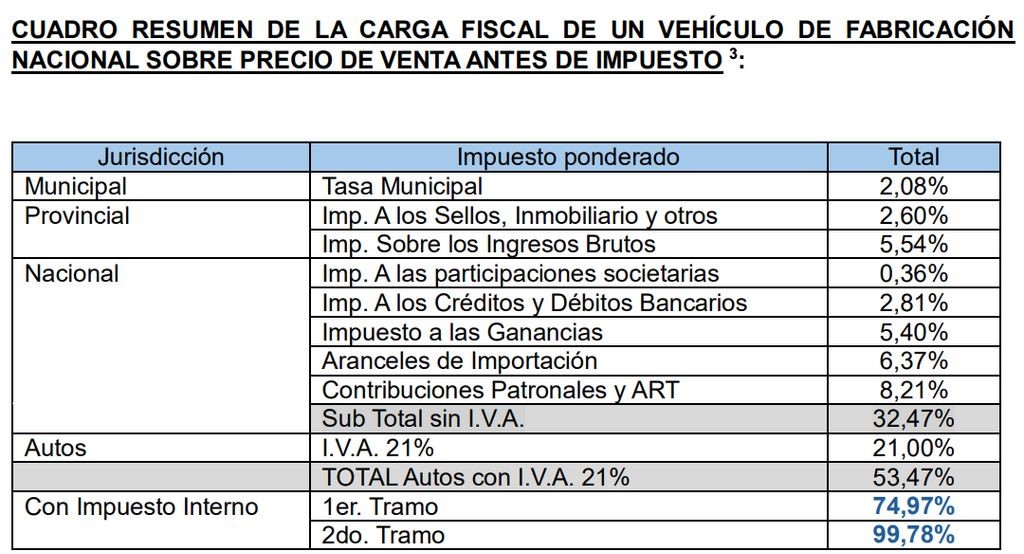

2. Impuestos Internos: El Impuesto Interno, denominado en su origen “Impuesto al Lujo” se aplica a los vehículos cuyos precios superen ciertos umbrales, que se actualizan trimestralmente por ARCA, en función de la variación del Índice de Precios Mayoristas (IPIM) elaborado por el INDEC. Es un tributo muy particular, por la mecánica de liquidación, es el único en el que el propio impuesto forma parte de la base imponible, con lo cual la alícuota efectiva supera significativamente la tasa nominal.

2.1 Primera escala (2): La alícuota es del 20% (tasa efectiva 25%) para vehículos con un precio antes de impuestos que supere 23.146.825 pesos, que con impuestos incluidos, equivale a un precio al público de 40.500.000 pesos. Estos valores rigen desde el 1 de noviembre de 2024.

2.2 Segunda escala: La alícuota es del 35% (tasa efectiva 54%) para vehículos cuyo precio antes de impuestos supere los 45.049.554 pesos, que con impuestos incluidos equivale a un precio al público de 90.000.000 pesos. Estos valores rigen desde el 1 de noviembre de 2024.

3. Impuesto a los Débitos y Créditos Bancarios: Es un impuesto que grava los débitos en cuenta y los créditos (emisión y depósito) al 0,6% en cada transacción. La incidencia estimada en la sumatoria de las etapas del proceso productivo y de comercialización asciende al 2,8%.

4. Impuesto a las Ganancias: Es un impuesto que grava la utilidad neta de la actividad, cuya alícuota general es del 35%. La incidencia estimada sobre el precio antes de impuestos representa el 4,5%.

5. Contribuciones patronales y ART: La incidencia del componente de Seguridad Social representa un 8,2% del precio de venta antes de impuestos.

6. Impuesto a las Participaciones Societarias: Se trata del impuesto patrimonial sobre el capital de las empresas en cabeza de los accionistas. La incidencia en el precio de venta antes de impuesto se estima en un 0,36%.

7. Aranceles de importación: Los autos producidos en la Argentina tienen un porcentaje de insumos importados. La incidencia estimada representa un 6,37% del precio de venta antes del impuesto.

II. Impuestos Provinciales

1. Ingresos Brutos: Es el peor impuesto del sistema tributario argentino, con efecto acumulativo en cascada; significa que se aplica en cada etapa del proceso económico, con traslación plena y repotenciación en el precio. La incidencia estimada del impuesto en el precio de venta antes de impuesto representa un 5,54%.

2. Impuesto de Sellos: Es un impuesto instrumental, nacido en la Edad Media, en la Argentina aún vigente. La incidencia representa un 2,60%.

III – Tributos Municipales

En la mayoría de las jurisdicciones municipales se cobra una tasa sobre venta del vehículo que produce un “triple o cuádruple” imposición sobre el mismo bien (I.V.A., Internos, Ingresos Brutos, Tasa Municipal). La incidencia estimada asciende al 2,08% del precio de venta antes de impuesto.

Foto: Motor1.com

Fuente: Adefa, Acara y AFAC.

En síntesis, aunque cuesta comprenderlo, por autos alcanzados con el primer tramo de impuestos internos tienen una incidencia impositiva sobre precio de venta antes de impuestos del 74,97%. Mucho más insólita resulta la carga fiscal para los automotores que están alcanzados por el segundo tramo de impuestos internos, cuya incidencia llega al 99,78%. En pocas palabras, en la venta de autos, el Estado es el “socio” principal de la actividad, gana mas que el fabricante, y la incidencia impositiva es mayor al costo del vehículo.

B. AUTOMÓVILES IMPORTADOS

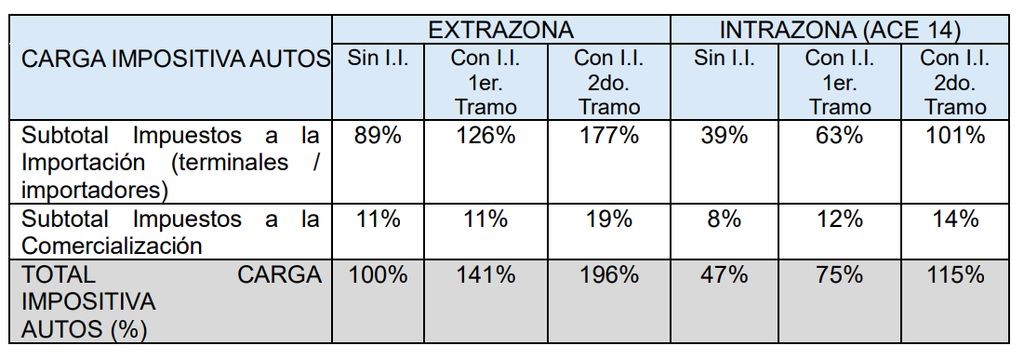

La carga fiscal que soporta el precio al consumidor de un vehículo importado en Argentina, depende del origen y del valor de importación. En la intrazona (ACE 14) los vehículos originarios de Brasil tienen un derecho de importación del 0% y en la extrazona del 35% y la tasa de estadística del 3%. El panorama se vuelve exponencialmente oneroso para los vehículos importados según el siguiente cuadro:

Foto: Motor1.com

Fuente: Adefa y Abeceb (la abreviatura “I.I.” significa “Impuestos Internos”).

C. IMPUESTOS AL USO Y TENENCIA DE AUTOMÓVILES

1. Impuesto sobre los Bienes Personales: Es un impuesto patrimonial anual, recaudado por la Nación. Están alcanzados los automotores de cierto valor.

2. Patente automotor: Es un impuesto que recaudan las provincias y/o municipios, que se calcula sobre el valor fiscal del vehículo. Este tributo tiene alícuotas altas en C.A.B.A., Provincia de Buenos Aires y Santa Fe. Para esclarecer la onerosidad fiscal, la patente, equivale al valor del automóvil en un lapso entre 15 a 20 años.

3. Tasa Vial: Algunos municipios aplican tasas adicionales para el mantenimiento de infraestructura vial, representando un costo extra para el propietario. Además, los sobrecostos impositivos que incrementan exponencialmente el valor de los vehículos inciden en el valor de los seguros, de las patentes, del Impuesto de Sellos por las transacciones y del Impuesto sobre los Bienes Personales.

D. COMPARACIÓN CON OTROS PAÍSES

Enorme es el contraste de la carga fiscal comparada con otros países. En Chile es significativamente menor con un I.V.A. al 19%, no existen impuestos internos ni tasas municipales adicionales y la patente denominada Permiso de Circulación anual tiene alícuotas sustancialmente más bajas que en nuestro país.

En Paraguay, la carga fiscal es de las más bajas de la región. El I.V.A. es del 10% y la patente no supera el 1% del valor fiscal. En Brasil, la carga fiscal es importante, pero bastante más reducida que en Argentina. El IPI (Impuesto sobre Productos Industrializados) oscilan entre el 7% y el 25% según el tipo y tamaño de motores. La Patente IPVA (Impuesto sobre la Propiedad de Vehículos Automotores) las alícuotas varían entre un 3% a 4% del valor del auto.

Estados Unidos tiene uno de los sistemas fiscales más favorables para los propietarios de vehículos. Los impuestos a la venta (Sales TAx) varían según el Estado y oscilan entre un 0% y el 10%. Algunos Estados aplican impuesto anual sobre la propiedad (patentes= pero en general son montos fijos irrelevantes con relación al valor del auto. Ejemplo en la Florida un automóvil 0 Km. cuyo costo es de u$s 100.000.-, la patente anual es de u$s 53.-. No existen impuestos nacionales adicionales como internos o patrimoniales.

Foto: Motor1.com

Fuente: Precios de lista oficiales de las marcas, valor consumidor final.

E. CONCLUSIONES

La excesiva carga fiscal sobre los automotores tiene varios efectos adversos: muchas personas no pueden acceder a un vehículo nuevo debido al alto costo de los impuestos en la adquisición y luego en el mantenimiento con lo cual, contribuye a una preocupante antigüedad y seguridad del parque automotor. También cabe destacar, que esta sobrecarga impositiva, afecta la competitividad regional en términos de costos operativos que incide en la logística y transporte de mercaderías. La eliminación del Impuesto País resulta acertada (ver nota aparte), pero fue insuficiente por el entramado de impuestos nacionales, provinciales y municipales, que sobrecargan los precios al consumidor.

Entre los tributos con mayor incidencia que genera distorsiones en los precios, está en el “podio” el Impuesto Interno, mal denominado “Impuesto al Lujo”. No se observan razones de índole recaudatoria que justifiquen mantener un tributo con tantos efectos no deseados, cuando se representan escasos recursos dentro del total de recursos tributarios, tan solo el 0,23% del total.

En comparación con otros países, la estructura impositiva argentina resulta compleja, poco transparente y excesivamente gravosa. Reformular este sistema fiscal podrá fomentar una mayor accesibilidad al transporte privado de automóviles más modernos, con mayor seguridad vial y menor consumo, además de mejorar la competitividad económica y captar inversiones que generen empleo privado, una verdadera asignatura pendiente.

El objetivo de este informe es que Argentina deje de ser ese país dónde, cuando comprás un auto, terminás pagando dos.

Todo lo que necesitás saber sobre la recategorización del Monotributo 2025: fechas, pasos y sanciones.

Desde el 15 de enero hasta el 5 de febrero, se podrá realizar la recategorización del Monotributo. Este proceso permite ajustar tu categoría según los cambios en tus ingresos y otros parámetros en los últimos 12 meses.

Actualización de Escalas:

Inflación Considerada: Las escalas se actualizarán en base al IPC acumulado del segundo semestre de 2024. ARCA publicará los valores actualizados esta semana.

Podés calcular tu categoría utilizando el índice de inflación como referencia.

¿Qué es la Recategorización?

La recategorización es un proceso obligatorio cada 6 meses (enero y julio) para evaluar si los parámetros de tu actividad coinciden con tu categoría actual.

¿Cuándo corresponde recategorizarse?

Sí corresponde: Si tus ingresos, alquileres, superficie del local o consumo energético cambiaron en los últimos 12 meses.

No corresponde: Si mantenés los mismos parámetros o tenés menos de 6 meses de actividad en el régimen.

¿Qué pasa si no me recategorizo?

ARCA puede realizar una recategorización de oficio.

Sanciones: Hasta el 50% del impuesto integrado y del componente previsional que correspondería pagar en la nueva categoría.

¿Cómo Recategorizarse?

Ingresá al portal de ARCA con tu Clave Fiscal.

Revisá los parámetros de tu actividad.

Confirmá o modificá tu categoría.

Consultá la guía “Recategorización de Monotributo” en el sitio web de ARCA para más detalles.

Recategorización Simplificada

Ahora, ARCA pondrá a disposición una recategorización simplificada, para realizar el trámite de forma rápida y sencilla desde la web o desde tu celular a través de la nueva función de Recategorización Simplificada.

Pago de enero

Enero, se paga con la categoría actual, el cambio rige desde febrero.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina

{kind=link}

{kind=link}

{kind=link}