MONOTRIBUTO Y MUCHAS SORPRESAS EN ENERO 2023

Hasta el viernes 20 de este mes los monotributistas deberán cumplir con la recategorización

El nuevo cuadro de valores es el que se utilizará como referencia para la primera recategorización del año, un trámite que deberán hacer los contribuyentes hasta el viernes 20 de este mes.

Tal como estaba previsto, los importes de las facturaciones tope de cada categoría y de los ingresos máximos para estar incluido en el régimen, ya sea en actividades de servicios o de comercio, se incrementaron un 33,58% respecto de los vigentes entre julio y diciembre de 2022.

Pero: Los importes a pagar cada mes subieron, entre un 72,48% y un 102,14% (en este caso, las cifras no se modificaban desde enero de 2022), dependiendo de la categoría y de las obligaciones con las que se deba cumplir.

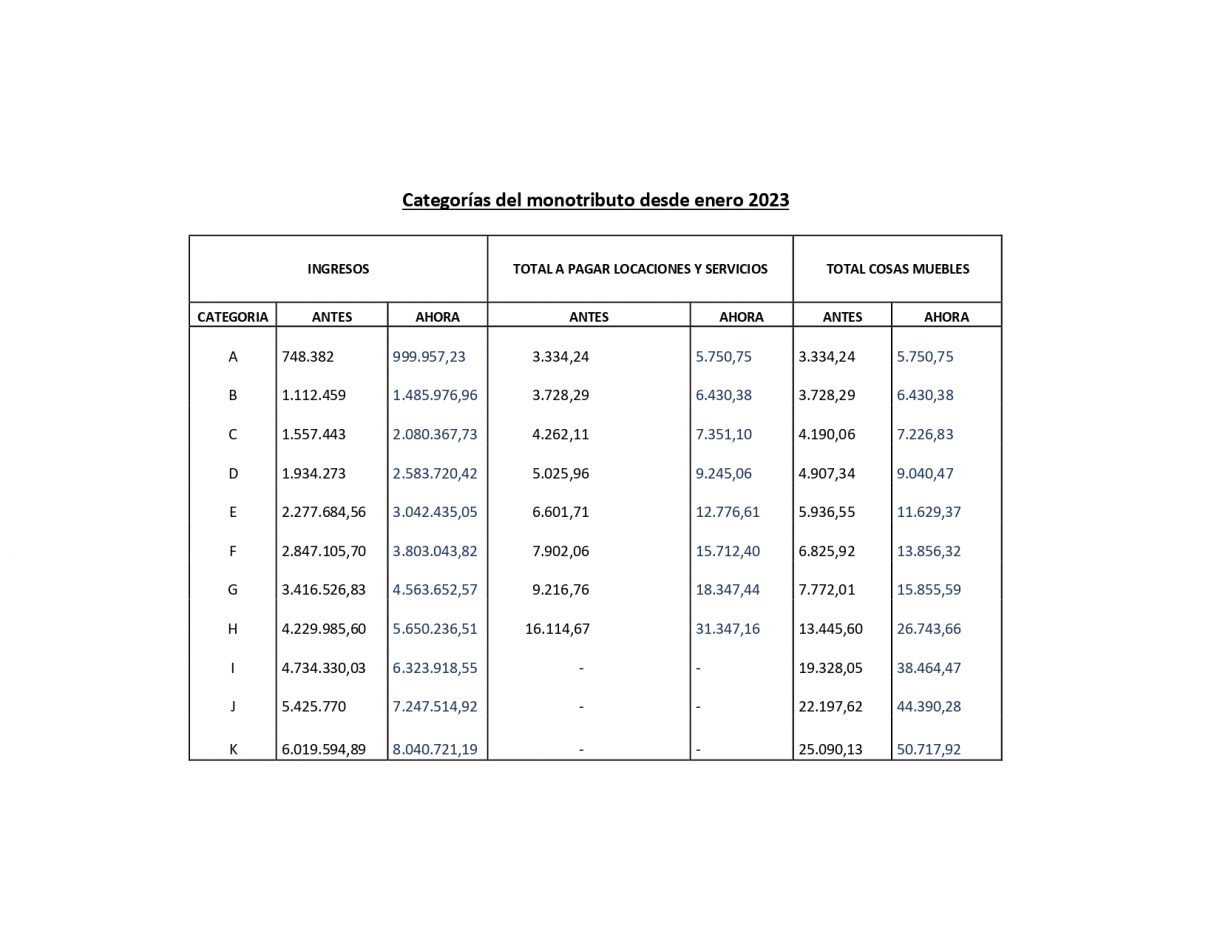

Desde este mes, los topes de facturación anual son los siguientes.

Categoría A: $999.657,23;

Categoría B: $1.485.976,96;

Categoría C: $2.080.367,73;

Categoría D: $2.583.720,42;

Categoría E: $3.042.435,05;

Categoría F: $3.803.043,82;

Categoría G: $4.563.652,57;

Categoría H: $5.650.236,51; hasta acá para actividad servicios

Categoría I: $6.323.918,55;

Categoría J: $7.247.514,92,

Y categoría K: $8.040.721,19. Máximo para venta de productos

Ahora, hasta el 20 de enero los monotributistas deberán hacer el trámite de recategorización y mudarse de casillero, hacia arriba o hacia abajo, si es que la facturación de los últimos 12 meses indica que ese paso es necesario.

Para ese trámite deberán observarse los nuevos valores de las facturaciones máximas, que fueron consignados más arriba, y compararlos con la facturación de los últimos 12 meses. También deben observarse los valores de los alquileres de inmuebles afectados a la actividad y del consumo de energía eléctrica.

Se trata de una gestión que se hace ingresando con clave fiscal en www.afip.gob.ar.

Quien cambia de lugar en la tabla, tendrá que ingresar el aporte correspondiente al casillero en el que se ubicó a partir de febrero (en enero rige aún el de la categoría que se abandona). Y si una persona es monotributista desde hace menos de seis meses, no corresponde la recategorización, según aclararon en la AFIP.

MUY IMPORTANTE ESTA SORPRESA: La ley de Presupuesto 2023, estableció un incremento de los importes con destino a la obra social en el caso de las categorías D a K.

Nuevos valores a ingresar

Los importes mensuales en 2023 serán, entonces, los siguientes:

categoría A: impuesto integrado, $496,85; aporte previsional, $2192,15; obra social, $3061,75. Total: $5750,75.

Categoría B: impuesto integrado, $957,27; aporte previsional, $2411,36; obra social, $3061,75. Total: $6430,38.

Categoría C: impuesto integrado, $1636,83 (servicios) o $1512,56 (comercio); aporte previsional, $2652,52; obra social, $3061,75.

Total: $7351,10 (servicios), $7226,83 (comercio).

Categoría D: impuesto integrado, $2689,05 (servicios) y $2484,46 (comercio); aporte previsional, $2917,75; obra social, $3638,26. Total: $9245,06 (servicios); $9040,47 (comercio).

Categoría E: impuesto integrado, $5115,04 (servicios) y $3967,80 (comercio); aporte previsional, $3209,55; obra social, $4452,02. Total, $12.776,61 (servicios); $11.629,37 (comercio).

Categoría F: impuesto integrado, $7036,89 (servicios) y $ 5180,81 (comercio); aporte previsional, $3530,49; obra social, $5145,02. Total: $15.712,40 (servicios); $13.856,32 (comercio).

Categoría G: impuesto integrado, $8951,39 (servicios) y $6459,54 (comercio); aporte previsional, $3883,53; obra social, $5512,52. Total: $18.347,44 (servicios); $15.855,59 (comercio).

Categoría H: impuesto integrado, $20.460,26 (servicios) y $15.856,76 (comercio); aporte previsional, $4271,88; obra social, $6615,02. Total: $31.347,16 (servicios); $ 26.743,66 (comercio).

Categoría I (solo comercio): impuesto integrado, $25.575,36; aporte previsional, $4699,08; obra social, $8190,03. Total: $38.464,47.

Categoría J (solo comercio): impuesto integrado, $ 30.054,72; aporte previsional, $5169,03; obra social, $9166,53. Total: $44.390,28.

Categoría K (solo comercio): impuesto integrado, $ 34.526,76; aporte previsional, $5685,87; obra social, $10.505,29. Total: $50.717,92.

Exenciones y subas especiales

En rigor, los monotributistas ubicados en las categorías A y B están por lo general exentos del primero de los tres componentes de la contribución mensual, es decir, del impuesto integrado; los exceptuados de esa regla (quienes sí deben pagar esos conceptos) son quienes, además de los ingresos originados en la actividad por cuenta propia, reciben algún otro, por ejemplo, por tener un trabajo asalariado, por ejercer un cargo público, por cobrar jubilación, pensión o retiro, por estar en un cargo de conducción en una sociedad, o por locación de bienes muebles o inmuebles.

En cambio, no ingresan los aportes a la obra social y a la jubilación (en este caso, los monotributistas de cualquiera de las categorías), quienes son empleados o jubilados

Cuanto aumento la obra social: A partir de la categoría D se aplica la actualización derivada de la movilidad previsional (el 72,48%) para el caso del impuesto integrado y de la contribución jubilatoria. Y, en particular para el aporte a la obra social, la ley 27.701 (Presupuesto 2023) dispone, como se explicó, nuevas cifras a partir de este mes, que suponen incrementos de entre 105% y 491,8%, según la categoría.

Hasta 2022, el pago por los servicios de una obra social era el mismo para todos los monotributistas, sin diferenciación según sus ingresos (hasta diciembre fue, por persona, de $1775,18). A partir de 2023 seguirán abonando igual quienes estén en las categorías de la A a la C. A partir de allí, las cifras se diferenciarán significativamente.

Consultas a info@estudiopiacentini.com.ar o 155143-5065