Cómo evitar recibir facturas apócrifas: guía práctica para proteger tu empresa

Recibir facturas apócrifas es un problemas que pueden enfrentar las empresas, ya que puede generar consecuencias impositivas severas. Para prevenirlo, es fundamental conocer bien a tus proveedores y verificar la validez de cada operación comercial.

1. ¿Qué es una factura apócrifa?

Una factura apócrifa es aquella que respalda una operación inexistente o falsa. A diferencia de un comprobante inválido (que puede tener errores formales como falta de datos o incongruencias), una factura apócrifa puede tener todos los elementos exigidos por AFIP —incluso un CAE válido— pero igual ser considerada fraudulenta por tratarse de una operación ficticia.

2. ¿Cómo prevenir el uso de facturas apócrifas?

La clave está en implementar controles básicos antes de aceptar facturas y cargarlas en el sistema contable:

Verifica la situación fiscal del proveedor: Usa la herramienta “Constancia de CUIT” en la web de AFIP o ARCA para asegurarte de que el proveedor esté activo.

Consulta la base de datos APOC de AFIP: Esta base publica los CUIT de empresas detectadas como emisoras de facturas apócrifas. Accedé aquí.

Controlá el CAE: Verificá que el Código de Autorización Electrónico sea válido en el sitio de AFIP. Esto garantiza la validez fiscal del comprobante, aunque no asegura que la operación sea real.

Chequeá la numeración y lógica de las facturas: Las facturas deben tener un orden coherente.

Corroborá los datos del emisor: Asegurate de que el nombre y los datos coincidan con el proveedor real.

Pedí una ficha del proveedor: Solicitá antecedentes legales, fiscales, bancarios y comerciales, especialmente si tenés dudas.

Consejo útil:

Si un proveedor emite facturas de altos montos, es razonable que tenga empleados registrados. Esto se puede verificar fácilmente con su CUIT, debe tener alta como empleador .

3. ¿Qué hacer si recibís una factura sospechosa?

Si tenés dudas, armá un legajo del proveedor con toda la información relevante: inscripción en AFIP, estatutos, cuentas bancarias, contratos, antecedentes comerciales, etc. Esta documentación puede ser útil si necesitás demostrar que la operación fue real.

4. ¿Qué pasa si AFIP detecta una factura apócrifa?

Si una factura es señalada como apócrifa, AFIP notificará al contribuyente a través del portal “Nuestra Parte”, accesible con clave fiscal. Desde allí, podés:

Rectificar las declaraciones juradas según el artículo 49 de la Ley de Procedimiento Tributario.

Presentar pruebas que acrediten la existencia de la operación.

Ha pasado que Afip se ha equivocada y ha considero aprocrifas a facturas que era de empresas reales, ahí tenes todo el xerecho a defender tu posición de a ver computado los gastos de esas facturas . n

Dato importante:

Es más fácil probar la existencia de operaciones con bienes (mediante remitos, entregas, etc.) que con servicios, donde suele haber menos evidencia física.

5. Consecuencias tributarias del uso de facturas apócrifas

Si una factura es considerada apócrifa, podés enfrentar:

Rechazo del crédito fiscal en IVA.

Impugnación del gasto o costo en el Impuesto a las Ganancias.

Aplicación del impuesto por salidas no documentadas (SND).

Sanciones o multas, y en casos graves, denuncias penales.

Consúltanos tus dudas ¡ te ayudamos a prevenir y a resolver .

Declaración jurada determinativa de bienes personales

¿Qué es?

La declaración jurada de carácter determinativa es una presentación que realizas ante el organismo en la que determinas el saldo a pagar, es decir, estableces el monto a favor del organismo que te corresponde ingresar por un período fiscal determinado.

¿Tengo que presentarla?

Tendrás que inscribirte en el impuesto y presentar la declaración jurada que establece el monto a pagar, cuando tus bienes al 31 de diciembre, se encuentren valuados por un monto superior a:

Para el período 2024: $ 292.994.964,89

Para el período 2023: $ 100.000.000

Para el período 2022: $ 11.282.141,08

¿Qué es el Impuesto sobre los Bienes Personales?

Es un impuesto que se aplica sobre los bienes situados en el país y, según el caso, en el exterior, que poseas en tu patrimonio al 31 de diciembre de cada año.

Si la valuación total de tu patrimonio para cada período fiscal supera el monto mínimo establecido a partir del cual se aplica el impuesto, deberás darte de alta en él y presentar una declaración jurada donde determinarás el importe a ingresar.

Esta suma surgirá de aplicar una alícuota al monto de la valuación de tu patrimonio que exceda el mínimo mencionado anteriormente.

Monto mínimo aplicable a la valuación de tu patrimonio

Período 2024: $ 292.994.964,89

Inmuebles destinados a casa-habitación: no estarán alcanzados por el impuesto cuando su valuación resulte igual o inferior a $1.025.482.377,13

Período fiscal 2023: $ 100.000.000

Inmuebles destinados a casa-habitación: no estarán alcanzados por el impuesto cuando su valuación resulte igual o inferior a $350.000.000

Cuando vence: en junio de 2025 vence la ddjj de los bienes que tenia al 31/12/2024

El artículo 22 de la Ley 23.966 (en adelante LEY) introduce el mecanismo de valuación de los bienes situados en el país. Específicamente en el caso de los Inmuebles, la misma establece que:

1. Para el caso de los inmuebles adquiridos:

Se deberán valuar al costo de adquisición o valor a la fecha de ingreso al patrimonio, al cual se le aplicará el índice de actualización mencionado en el artículo 27 de la LEY referido a la fecha de adquisición o de ingreso al patrimonio, que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año.

2. Para el caso de los inmuebles construidos:

Se deberán valuar al valor del terreno, determinado de acuerdo con lo dispuesto en el punto anterior, al cual se le adicionará el costo de construcción, al que se le aplicará el índice de actualización mencionado en el artículo 27 de la LEY referido a la fecha de finalización de la construcción, que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año.

El costo de construcción se determinará actualizando mediante el citado índice, cada una de las sumas invertidas desde la fecha de cada inversión hasta la fecha de finalización de la construcción.

3. Para el caso de obras en construcción:

Se deberán valuar al valor del terreno determinado de acuerdo con lo dispuesto en el punto 1, al cual se le adicionará el importe que resulte de actualizar cada una de las sumas invertidas, mediante el índice citado en los puntos anteriores, desde la fecha de cada inversión hasta el 31 de diciembre de cada año.

4. Para el caso de mejoras:

Su valor se determinará de acuerdo con lo dispuesto en los puntos 2 y 3 para las obras construidas o en construcción, según corresponda.

Cuando se trate de inmuebles con edificios, construcciones o mejoras, al valor atribuible a los mismos, determinado de acuerdo con los apartados 1, 2 y 4, se le detraerá el importe que resulte de aplicar a dicho valor el 2% anual en concepto de amortización. A los efectos de la aplicación de lo dispuesto precedentemente, en el caso de inmuebles adquiridos, la proporción del valor actualizado atribuible al edificio, construcciones o mejoras, se establecerá teniendo en cuenta la relación existente entre el valor de dichos conceptos y el de la tierra según el avalúo fiscal vigente a la fecha de adquisición. En su defecto, el contribuyente deberá justipreciar la parte del valor de costo atribuible a cada uno de los conceptos mencionados.

El valor a computar para cada uno de los inmuebles, determinado de acuerdo con las disposiciones de este inciso, no podrá ser inferior al de la base imponible – vigente al 31 de diciembre del año por el que se liquida el presente gravamen [1] – fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada. Este valor se tomará asimismo en los casos en que no resulte posible determinar el costo de adquisición o el valor a la fecha de ingreso al patrimonio. El valor establecido para los inmuebles según las normas contenidas en los apartados 1 a 4 del primer párrafo de este inciso, deberá únicamente incluir el atribuible a aquellos edificios, construcciones o mejoras que hayan sido tomados en consideración para determinar la aludida base imponible. Aquellos no tomados en cuenta para dicha determinación, deberán computarse al valor establecido según los mencionados apartados.

Respecto a la comparación con el impuesto inmobiliario, el Dictamen AFIP 1/2022, estableció que en el caso de la valuación de los inmuebles de CABA, se encontrará conformada por el valor resultante de multiplicar la Valuación Fiscal Homogénea (VFH) por el factor de corrección que dispone la Unidad de Sustentabilidad Contributiva (USC).

En este sentido, se deberá multiplicar la Valuación Fiscal Homogénea por cuatro, siendo este el factor de corrección.

En el caso de inmuebles con destino Casa-Habitación para el período 2024, no estarán alcanzados por el impuesto cuando su valuación resulte igual o inferior a $1.025.482.377,13. En el supuesto que la base imponible determinada sea superior, quedará gravada en el impuesto por el excedente.

CASO PRÁCTICO LIQUIDACIÓN DEL GRAVAMEN

A continuación, compartimos un caso práctico aplicando la normativa vigente:

Datos del Inmueble

– Compra departamento con domicilio en CABA

– Fecha de adquisición: 01/09/2019

– Porcentaje de titularidad: 50%

– Costo de adquisición o valor a la fecha de ingreso al patrimonio: $20.000.000

– Valuación Fiscal Homogénea 2017: $11.380.560

– Destino: Sin destino casa – habitación

Determinación de la base imponible para el impuesto

Período

*Amortización

Amortización Acumulada

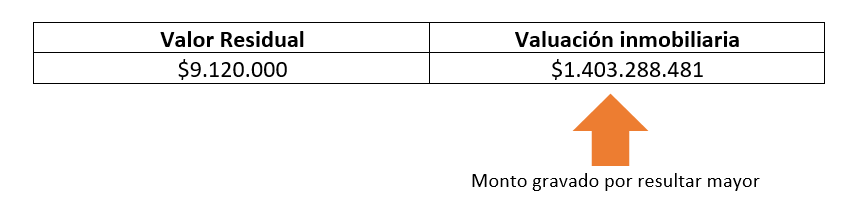

**Valor Residual

Valuación Fiscal Homogénea

***Valuación Fiscal Homogénea Actualizada

Índice de actualización

2019

$80.000

$80.000

$9.920.000

–

–

–

2020

$160.000

$240.000

$9.760.000

–

–

–

2021

$160.000

$400.000

$9.600.000

–

–

–

2022

$160.000

$560.000

$9.440.000

–

$206.934.237

9,092

2023

$160.000

$720.000

$9.280.000

–

$644.409.031

28,312

2024

$160.000

$880.000

$9.120.000

–

$1.403.288.481

61,653

* Cálculo Amortización [2]:

Valor de adquisición al 50% (Titularidad): $10.000.000

Edificio 80%: $8.000.000

Terreno 20%: $2.000.000

Período 2019: ($8.000.000/4)*2 = $4.000.000 * 2% = $80.000

Período 2020 a 2024: $8.000.000 * 2% = $160.000

** Cálculo Valor Residual:

Período 2019: $10.000.000 – $80.000 = $9.920.000

Período 2020: $10.000.000 – $240.000 = $9.760.000

Período 2021: $10.000.000 – $400.000 = $9.600.000

Período 2022: $10.000.000 – $560.000 = $9.440.000

Período 2023: $10.000.000 – $720.000 = $9.280.000

Período 2024: $10.000.000 – $880.000 = $9.120.000

***Calculo Valuación Fiscal Actualizada:

Período 2022: VFH 2017 al 50% (Titularidad): $5.690.280 * 4 * 9,092 = $206.934.237

Período 2023: VFH 2017 al 50% (Titularidad): $5.690.280 * 4 * 28,312 = $644.409.031

Período 2024: VFH 2017 al 50% (Titularidad): $5.690.280 * 4 * 61,653 = $1.403.288.481

Comparación del valor residual vs valuación inmobiliaria para el cálculo del impuesto

[1] Esto surtirá efecto a partir del primer período fiscal inmediato siguiente al de la determinación de los procedimientos y metodologías en materia de valuaciones fiscales por parte del organismo federal al que se refiere el inc. p) del pto. II del Anexo de la L. 27429. A partir del período fiscal 2018 y hasta que ello ocurra, en el tercer párr. del inc. a) del art. 22 del Título VI de la L. 23966 de impuesto sobre los bienes personales, texto ordenado en 1997 y sus modificaciones, la expresión “-vigente al 31 de diciembre del año por el que se liquida el presente gravamen-”, quedará sustituida por “-vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del IPC, que suministre el INDEC, operada desde esa fecha hasta el 31 de diciembre del ejercicio fiscal de que se trate-.

[2] Según el Art. 12 del Decreto 127/1996, la amortización del 2% anual se computará desde el inicio del trimestre calendario en el que se haya producido su adquisición o de ingreso al patrimonio, o finalización de la construcción, según corresponda.

Vivimos en un entorno donde la única constante es el cambio. En este escenario, las pequeñas y medianas empresas no pueden limitarse a “resistir” las crisis. Hoy, la verdadera ventaja competitiva está en anticiparse, adaptarse y transformar la incertidumbre en una oportunidad.

De la resiliencia al crecimiento estratégico

Ser resiliente nos permitió atravesar crisis. Pero ahora necesitamos ir más allá: pensar estratégicamente, adaptarnos rápido y actuar con decisión. Las empresas que crecen en contextos difíciles son aquellas que:

Escuchan activamente a sus clientes, proveedores y colaboradores.

Detectan a tiempo señales de alerta o cambio.

Toman decisiones con agilidad y visión.

Claves para las PYMES en 2025

1. Revisión constante de costos y estructura

Es momento de analizar dónde estamos gastando y si esos recursos están bien asignados. Negociar con proveedores, optimizar procesos y reducir ineficiencias puede marcar la diferencia.

2. Fortalecer vínculos con clientes

Sentarse a conversar con los clientes, entender sus nuevas necesidades, mejorar la atención y sumar valor a la experiencia es clave para fidelizar y crecer.

3. Analizar a la competencia

No para copiar, sino para identificar qué hacen bien y qué oportunidades están dejando pasar.

4. Apostar por la transformación digital

Desde herramientas de gestión hasta presencia digital: si no estamos actualizados, nos quedamos atrás. No es necesario hacer todo de golpe, pero sí empezar por lo que más impacto puede generar.

5. Invertir en capacitación

Tanto en habilidades técnicas como blandas. Pensamiento crítico, inteligencia emocional y negociación son competencias clave para el nuevo liderazgo.

6. Ampliar la red de contactos

El networking no es opcional. Participar en cámaras empresarias, reuniones sectoriales y redes profesionales permite intercambiar experiencias, detectar oportunidades y encontrar soluciones compartidas.

7. Innovar en todos los frentes

La innovación no es solo tecnología: también es repensar cómo vendemos, cómo cobramos, cómo entregamos, cómo atendemos. Toda área puede mejorar.

Liderazgo colaborativo y adaptabilidad

Las empresas más ágiles están dejando atrás estructuras rígidas. El liderazgo de hoy necesita ser colaborativo, flexible y capaz de adaptarse a escenarios cambiantes. El equipo tiene que estar alineado, motivado y preparado para actuar rápido ante nuevas realidades.

Conclusión: Las PYMES que se anticipan, se capacitan, se conectan con otras y se animan a innovar son las que van a salir fortalecidas. No alcanza con esperar que las cosas mejoren: hay que tomar el control y diseñar nuestro propio camino hacia el crecimiento.

Recibir facturas apócrifas es un problemas que pueden enfrentar las empresas, ya que puede generar consecuencias impositivas severas. Para prevenirlo, es fundamental conocer bien a tus proveedores y verificar la validez de cada operación comercial.

1. ¿Qué es una factura apócrifa?

Una factura apócrifa es aquella que respalda una operación inexistente o falsa. A diferencia de un comprobante inválido (que puede tener errores formales como falta de datos o incongruencias), una factura apócrifa puede tener todos los elementos exigidos por AFIP —incluso un CAE válido— pero igual ser considerada fraudulenta por tratarse de una operación ficticia.

2. ¿Cómo prevenir el uso de facturas apócrifas?

La clave está en implementar controles básicos antes de aceptar facturas y cargarlas en el sistema contable:

Verifica la situación fiscal del proveedor: Usa la herramienta “Constancia de CUIT” en la web de AFIP o ARCA para asegurarte de que el proveedor esté activo.

Consulta la base de datos APOC de AFIP: Esta base publica los CUIT de empresas detectadas como emisoras de facturas apócrifas. Accedé aquí.

Controlá el CAE: Verificá que el Código de Autorización Electrónico sea válido en el sitio de AFIP. Esto garantiza la validez fiscal del comprobante, aunque no asegura que la operación sea real.

Chequeá la numeración y lógica de las facturas: Las facturas deben tener un orden coherente.

Corroborá los datos del emisor: Asegurate de que el nombre y los datos coincidan con el proveedor real.

Pedí una ficha del proveedor: Solicitá antecedentes legales, fiscales, bancarios y comerciales, especialmente si tenés dudas.

Consejo útil:

Si un proveedor emite facturas de altos montos, es razonable que tenga empleados registrados. Esto se puede verificar fácilmente con su CUIT, debe tener alta como empleador .

3. ¿Qué hacer si recibís una factura sospechosa?

Si tenés dudas, armá un legajo del proveedor con toda la información relevante: inscripción en AFIP, estatutos, cuentas bancarias, contratos, antecedentes comerciales, etc. Esta documentación puede ser útil si necesitás demostrar que la operación fue real.

4. ¿Qué pasa si AFIP detecta una factura apócrifa?

Si una factura es señalada como apócrifa, AFIP notificará al contribuyente a través del portal “Nuestra Parte”, accesible con clave fiscal. Desde allí, podés:

Rectificar las declaraciones juradas según el artículo 49 de la Ley de Procedimiento Tributario.

Presentar pruebas que acrediten la existencia de la operación.

Ha pasado que Afip se ha equivocada y ha considero aprocrifas a facturas que era de empresas reales, ahí tenes todo el xerecho a defender tu posición de a ver computado los gastos de esas facturas . n

Dato importante:

Es más fácil probar la existencia de operaciones con bienes (mediante remitos, entregas, etc.) que con servicios, donde suele haber menos evidencia física.

5. Consecuencias tributarias del uso de facturas apócrifas

Si una factura es considerada apócrifa, podés enfrentar:

Rechazo del crédito fiscal en IVA.

Impugnación del gasto o costo en el Impuesto a las Ganancias.

Aplicación del impuesto por salidas no documentadas (SND).

Sanciones o multas, y en casos graves, denuncias penales.

Consúltanos tus dudas ¡ te ayudamos a prevenir y a resolver .

A pesar de que la reposición es automática, los especialistas aconsejan conveniente revisar en la página de ARCA, para asegurarse de no deber alguna presentación de cargas sociales o IVA, para no perder los beneficios que el organismo recaudador ofrece a este tipo de empresas.

En el mes de abril vencen los certificados PyMES y deben renovarse. El Ministerio de Economía emitió la Resolución 54/2025 donde actualizó los valores referenciales para categorizar como micro o pequeña o mediana empresa.

Estos parámetros fueron actualizados con respecto a la tabla del año anterior en un casi 120 por ciento. De todas maneras, los ingresos deben tomarse de manera de promedio de los últimos tres años.

Así lo afirmó a surtidores.com.ar la contadora Elisabet Piacentini, presidenta de la Comisión PyME del Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires (CPCECABA), quien explicó que para las expendedoras minoristas de combustibles, el límite de facturación para permanecer como pequeña empresa ha sido elevado a aproximadamente 9.766 millones de pesos anuales.

La tributarista, señaló que es muy importante que los dueños de Estaciones de Servicio revisen su situación en la página de la Administración Federal de Ingresos Públicos (AFIP), ya que la renovación del certificado PyME es automática, pero puede caerse en caso de adeudar presentaciones de cargas sociales o el IVA. Advirtió que la pérdida del certificado implica quedar excluido de los beneficios fiscales y financieros otorgados a las pequeñas y medianas empresas.

Recordó que entre las ventajas claves del certificado PyME se encuentra la posibilidad de postergar el pago del IVA por 90 días. Detalló que también los contribuyentes pueden acceder a una reducción del primer anticipo del impuesto a las ganancias, que baja del 25 por ciento al 10 por ciento, lo que significa un alivio importante en la carga fiscal.

Agregó que para el caso de los establecimientos de menor nivel de facturación pueden llegar a pagar menores percepciones en retenciones de IVA y Gananciasen las operaciones con tarjetas, reduciendo la presión sobre estos negocios.

Piacentini explicó que otro de los beneficios que ofrece el certificado PyME es el acceso a tasas bancarias preferenciales en líneas de crédito. Enfatizó que esto permite a las Estaciones de Servicio obtener financiamiento en mejores condiciones, facilitando su crecimiento y sostenibilidad.

Finalmente resaltó que ante cualquier duda, es recomendable consultar a un contador especializado en normativa PyME o ingresar a la web de AFIP para obtener más

información sobre los requisitos y categorías vigentes para cada sector. Subrayó que mantener el certificado actualizado permite a las Estaciones de Servicio seguir operando con condiciones más favorables y enfrentar los desafíos del mercado con mayor solidez.

Un staff de personal altamente capacitado y especializado a la atención de los diversos casos en forma conjunta con la contadora Dra. Elisabet Maria Piacentini y Dra. Romina Vanesa Babenco, Contadora Pública.

DIRECCION

CAMARONES 2950 (a metros de Av. Nazca) - C1416EDF -

Ciudad Autónoma de Buenos Aires - Argentina