BENEFICIO PARA CONTRIBUYENTES CUMPLIDORES (sin deuda en AFIP del 01/01/2018 AL 11/11/2021)

CÓMO PEDIR LA EXENCIÓN DE LA CUOTA DEL MONOTRIBUTO O BENEFICIO EN GANANCIAS.

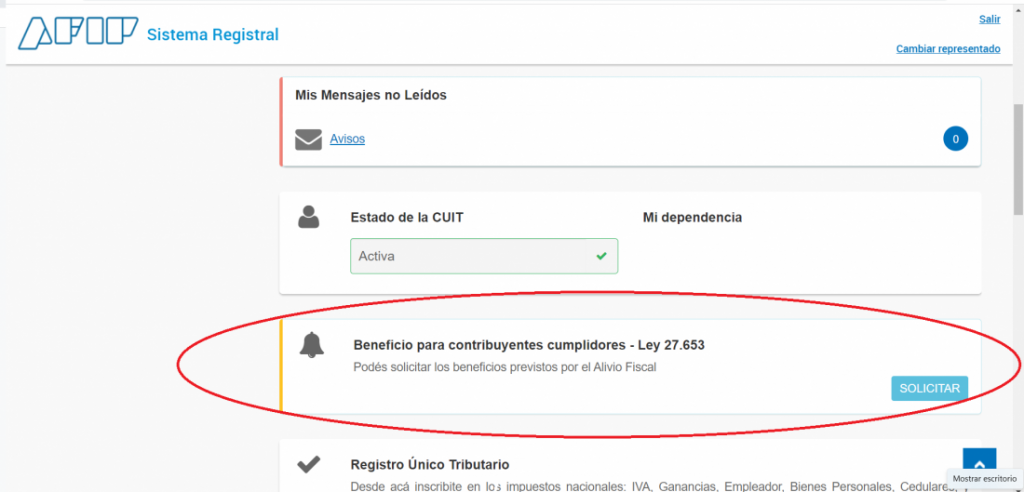

Ya se encuentra disponible en la web de Afip, la opcion para que los contribuyentes cumplidores puedan adherirse a los beneficios -dispuestos por la ley 27.653, art.13- a través del servicio “Sistema Registral” o del “Portal Monotributo”.

A través de la transacción “Beneficio cumplidor” se deberá seleccionar alguna de las siguientes opciones:

- Monotributistas: Eximición del componente impositivo de monotributo por hasta 6 meses (mayo a octubre 2022)

- Impuesto a las ganancias para personas humanas: Deducción especial para el periodo fiscal 2021 que reduce el impuesto a pagar.

- Impuesto a las ganancias personas jurídicas: Amortización acelerada de bienes de uso adquiridos desde 11/11/2021 al 31/12/2022.

La ley de alivio fiscal incluye exenciones en cuotas mensuales de 2022 para monotributistas que no tienen obligaciones pendientes. Ya se habilitó la herramienta para pedir los beneficios. También hay una mayor deducción de Ganancias para autónomos y amortización acelerada para Pymes.

Los pequeños contribuyentes que tienen todas sus obligaciones al día ya tienen habilitada la herramienta para pedir los beneficios para el contribuyente cumplidor incluidos en la ley de alivio fiscal de 2021.

A partir del 30 de diciembre, AFIP habilitó la herramienta para que los monotributistas puedan solicitar la exención del componente impositivo de varias cuotas a partir de mayo de 2022.

Al igual que el año anterior, en este caso el acceso no será automático, sino que hay que pedirlo expresamente hasta el 15 de marzo de 2022.

QUIÉNES SON CUMPLIDORES

Serán considerados contribuyentes cumplidores aquellos que no tengan ningún incumplimiento desde el 1 de enero de 2018 hasta el 11 de noviembre de 2021, cuando entró en vigencia la ley 27.653. Esta todo en la Resolución General 5010/2021.

Asi, las obligaciones apuntan a dos cuestiones:

- Haber presentado todas las declaraciones juradas determinativas e informativas que correspondían al contribuyente de los períodos fiscales que comenzaron en 2018 a la fecha de vigencia.

- No poseer deudas líquidas y exigibles al 11 de noviembre de 2021 correspondientes a los períodos fiscales mencionados (desde 2018) o vencidas a partir de ese momento.

Importante se tomarán las obligaciones de cada contribuyente en su totalidad, no sólo de los tributos sobre los que se quiere pedir el beneficio (por ejemplo, si es monotributista y está al día con este régimen, pero debe presentaciones de Bienes Personales, no encuadra como cumplidor).

REQUISITOS PARA ACCEDER

Para poder solicitar el beneficio, la AFIP señala que el contribuyente debe cumplir con lo siguiente:

- Poseer domicilio fiscal electrónico, con dirección de correo electrónico y un número de teléfono celular, esto se carga en la página web de afip.

- Declarar y mantener actualizado ante el domicilio fiscal.

- Tener clave fiscal nivel 3.

- Tener actualizado el código de la actividad desarrollada, según el “Clasificador de Actividades Económicas”.

- Estar adherido al Régimen Simplificado para Pequeños Contribuyentes (Monotributo) o estar inscripto en el Impuesto a las Ganancias a la fecha de entrada en vigencia de la ley y al momento de la solicitud.

- No tener CUIT inactiva o limitada por inclusión en la base de contribuyentes no confiables.

CÓMO ES EL TRÁMITE

Plazo. La solicitud se podrá realizar entre el 30 de diciembre de 2021 y el 15 de marzo de 2022.

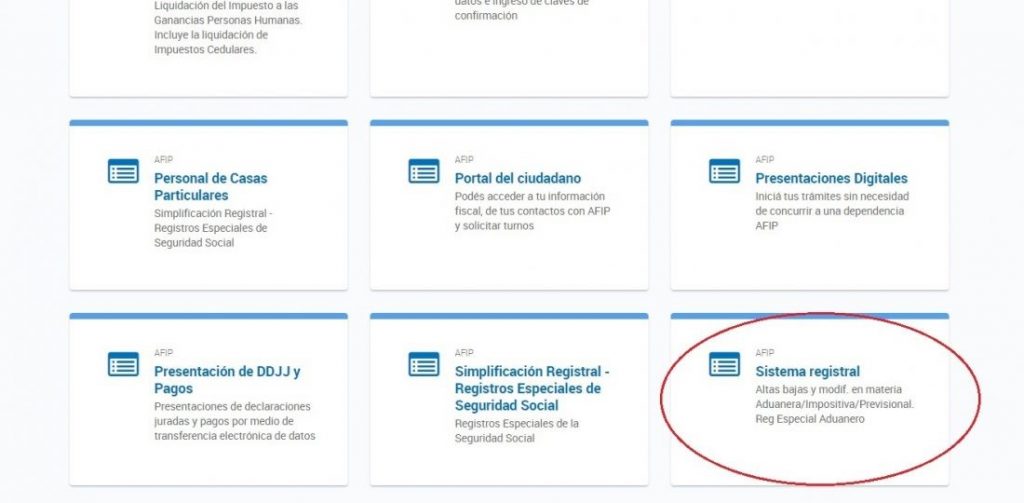

Para poder adherir hay que ingresar, con clave fiscal nivel 3, a través del servicio “Sistema Registral” (ver imagen) o del “Portal Monotributo” en la página web de la AFIP.

Con esta información, en el mismo Sistema Registral se ingresa en la opción “Beneficio para contribuyentes cumplidores – Ley 27,653”.

Al hacer clic, ofrece la opción según la categoría de contribuyente:

- Monotributo: Exención de Monotributo.

- Autónomo: Deducción especial en el Impuesto a las Ganancias.

- Micro y Pequeñas Empresas – Amortización acelerada.

Esta es una pantalla para responsables del Monotributo:

Allí hay que optar por “Seleccionar Beneficio”.

El sistema emitirá una constancia del trámite o indicará el motivo del rechazo.

Luego, el sistema caracterizará a cada uno en el “Sistema Registral”. Para consultarlo, ingresar en la opción: Consulta/Datos registrales/Caracterizaciones.

BENEFICIOS Y PERÍODOS

Según cada caracterización se puede optar por uno de estos beneficios:

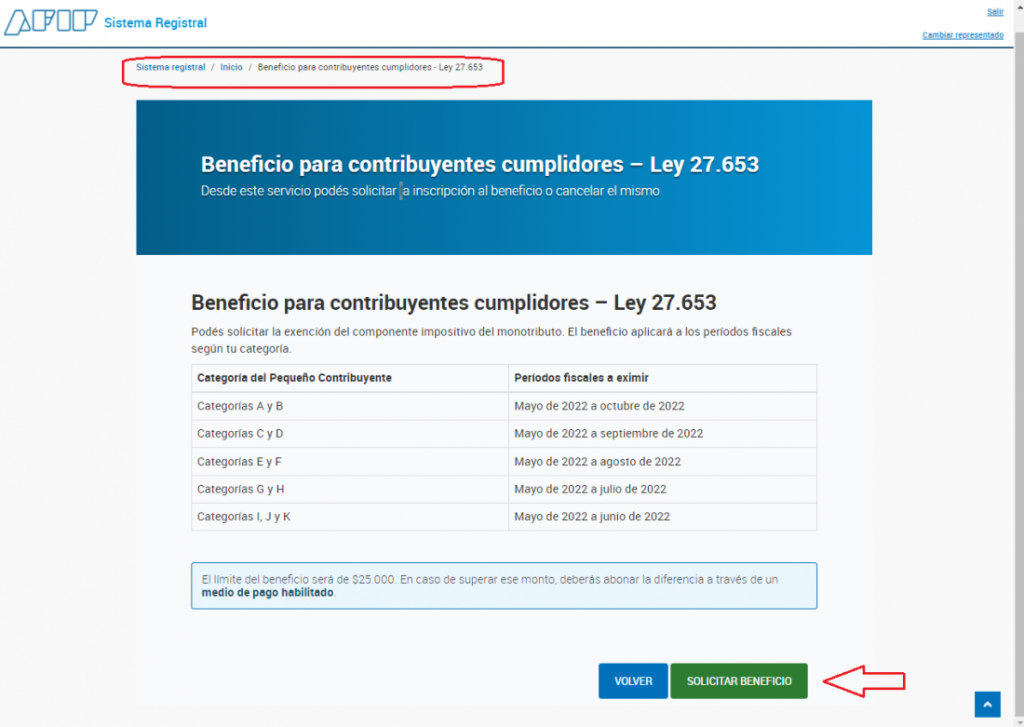

Monotributistas. No se abona el componente impositivo de la cuota mensual, a partir de mayo de 2022 por una cantidad de meses que depende de la categoría de cada uno:

- Categorías A y B. Eximidos por los períodos mayo a octubre de 2022.

- Categorías C y D. De mayo a septiembre de 2022.

- Categorías E y F. De mayo a agosto de 2022.

- Categorías G y H. De mayo a julio de 2022.

- Categorías I, J y K. Mayo y junio de 2022.

El límite de beneficio total es de $ 25.000. Según el caso, en algunas categorías lo va a alcanzar y en otros no. Las diferencias mensuales deben pagar con un volante electrónico de pagos (VEP).

ATENCIÓN. Aquellos monotributistas o autónomos que accedieron a los Créditos a Tasa Cero y también a este beneficio, podrán reimputar los pagos realizados en exceso mediante el “Portal Monotributo”.

Monotributistas puros. Los pequeños contribuyentes tendrán que abonar a la AFIP solamente las cotizaciones previsionales fijas a la obra social y jubilación (en caso de que corresponda) en los períodos que tengan la exención. Ese importe se verá en el “Portal Monotributo” y desde allí se podrá pagar.

DEDUCCIÓN DEL IMPUESTO A LAS GANANCIAS

El beneficio para los autónomos inscriptos en Ganancias (no aplica a empleados ni jubilados) es una deducción equivalente al 50% de la ganancia no imponible.

Se aplicará durante el período fiscal 2021 en el momento de la presentación de la declaración jurada anual (que, en general, vence en junio de 2022). El monto a deducir de la base imponible es de $ 83.839.

Por supuesto, también hay que solicitar la adhesión a través del procedimiento que mencionamos más arriba.

AMORTIZACIÓN ACELERADA DE INVERSIONES

Los contribuyentes inscriptos en el Impuesto a las Ganancias, en lugar de incrementar las deducciones pueden optar por realizar una amortización acelerada en este tributo de las inversiones realizadas hasta el 31 de diciembre de 2022.

Para esto, una vez que se cuenta con la caracterización en el “Sistema Registral” “471 – Amortización Acelerada – Ganancias”, deberán informar los comprobantes y la información relevante de inversiones realizadas en bienes muebles amortizables adquiridos, elaborados, fabricados o importados u obras de infraestructura.

Consultas a info@estudiopiacentini.com.ar o 155143-5065